董希淼

日前,中国支付清算协会发布《中国支付清算行业运行报告(2016)》,恒丰银行“网贷平台资金存管方案”成为互联网金融资金存管领域中唯一入选的经典案例,被业界称为互联网金融资金存管的“恒丰模式”。

从该报告可以看到,这种模式践行“平台金融”理念,通过网贷平台批量获取客户,与第三方支付机构合作提供账户与资金服务,进而同时获得网贷平台沉淀资金与第三方支付机构客户备付金,既解决了互联网金融行业“痛点”,保障了个体客户资金安全,又为银行获得存款与中收,可谓是多方共赢。

众所周知,传统的第三方支付机构客户备付金存管业务系伴随电子商务的发展而来,主要是由第三方支付机构通过发卡银行实现资金的接收和划转,从而在发卡银行内部形成客户备付金沉淀。由于该行银行卡发卡量小,难以发卡行优势形成客户资金沉淀。故而,该行资金托管部以网贷平台资金存管业务为切入点,在为网贷平台提供服务的同时,拓展与第三方支付机构的合作,这种与同业特别是大型商业银行以第三方支付机构营销为切入点,撬动互联网金融机构业务反其道而行的业务模式被称为“恒丰模式”。

在网贷平台资金存管的“恒丰模式”中,第三方支付机构负责为网贷平台用户的充值、提现提供支付通道,该行负责为网贷平台开立存管专户并对其用户资金进行监管。网贷平台的每个借款标的均须在该行存管系统备案,当借款标的满标后,系统会对放款对象、放款金额等要素进行自动核对,符合校验规则后用户投资资金才得以放款。

那么这种资产存款方式在实践中究竟成效如何?它能给银行带来什么?这无疑是商业银行最为关注的问题之一。

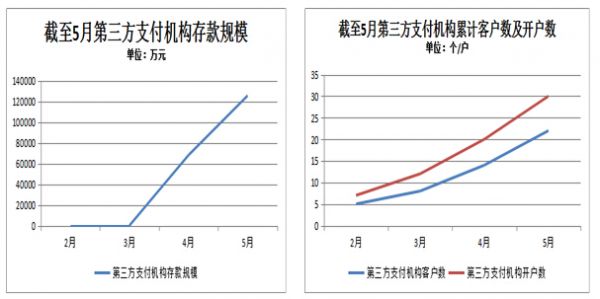

截至2016年5月底,与该行签订《备付金合作协议》的第三方支付机构已经超20家,其中包括拉卡拉、汇付天下、富友支付、通联支付等知名支付机构,共开立备付金专户等对公账户32个。2016年前5个月实现交易规模131亿元,2016年5月末时点存款余额13亿元,当月日均存款余额13亿元。

图1 第三方支付机构业务合作成绩

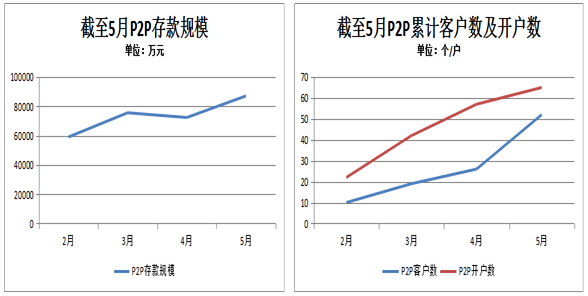

截至2016年5月底,共有近300家网贷平台向该行提交了存管业务申请。经过审核,该行与52家网贷平台签订《资金存管合作协议》,开立对公账户61个。其中,夸克金融、恒易融等17家网贷平台已经实现业务落地。2016年5月末时点活期存款余额9亿元,当月日均活期存款7亿元,已经确认的存管服务费收入近2000万元,其中入账收入超1000万元。

图2网贷平台业务合作成绩

同时,通过为网贷平台提供资产存管服务,还有力地促进了该行互联网金融资金托管生态建设:

一是互补支付渠道。推动第三方支付机构与网贷平台接入恒丰银行网银支付和快捷支付通道,提高恒丰银行卡的使用活跃度。同时,资产托管部协助移动金融部与第三方支付机构开展支付渠道方面互补合作。

二是批量代销理财产品。该行创新设计了银行卡收单机构收单流水自动申购小金贯产品的新业务。试点中的银行收单商户所形成的收单流水将可自动、直接申购该行“小金贯”产品,而无需客户手动充值购买。这不仅能迅速增加“小金贯”产品的申购量,还有望为该行带来数十万的直销银行客户,以“平台金融”的方式实现交叉营销。

三是公私联动营销。部分在该行进行资金存管的网贷平台将其中高层人员的工资卡账户开立在该行,这既便于该行监控网贷平台的资金风险,又增加该行银行卡的发卡量。

此外,在开展网贷平台资金存管业务合作的同时,该行还可以挖掘第三方支付机构的丰富的商户资源,激励第三方支付机构逐步将其银行卡收单商户的结算账户转至该行。

在开展互联网金融资金存款业务中,加强制度建设、完善风险管理是必不可少的,这也是业务能否健康持续发展的基石。2015年11月至今,该行陆续发布了《关于认真开展P2P网贷平台资金存管业务的通知》《P2P网贷平台资金存管业务应急预案》《关于加强P2P网贷平台资金存管业务管理的通知》等专项制度文件。同时,从事前和事中两个环节采取多种防范措施:

一是加强事前签约管理。按照市场拓展、技术对接和合规审查等环节设置专人专岗,坚持“八项准入条件”以及“四不做原则”做好事前签约管理工作。所谓“八项准入条件”,即网贷平台实缴资本过1000万、正式上线运营时间超过6个月、须缴存风险准备金、标的须有明确借款人、平台网站ICP备案主体与签约主体一致、平台网站信息完整公开、平台收益率不得过高、严格限制活期理财产品等八项网贷平台准入条件。所谓“四不做原则”,即业务模式不合规的不做、平台目标客户抗风险能力弱或为不景气行业不做、经营地经济发展状况不佳不做、涉嫌平台或关联方自融不做。

二是加强事中风险防范。在技术、资金、宣传方面三管齐下:在技术上,有关部门在存管系统上设计了“备案与审核”相结合的功能。对于小金额的借款标的,系统在对放款对象和金额进行核对,通过后即行放款;对于大金额的借款标的,系统要求网贷平台须事先上传借款协议、抵质押公正和担保协议等材料扫描件,经过人工审核后才能放款。在资金上,该行在市场上率先建立了风险准备金缴存制度,凡是用户资金存管在该行的网贷平台,必须按照借款金额的一定比例计提风险准备金,专户存放,以供网贷平台发生紧急状况时使用。在宣传上,该行对每一家准备签约的网贷平台均提出了明确的宣传要求。只有满足“正式签约、预缴存管服务费、缴存风险准备金、系统改造上线”四项条件才允许网贷平台进行宣传,并对宣传内容、宣传渠道、风险提示等进行严格要求。

当然,为互联网金融平台提供资产存管服务,相关银行应持续加强风险监控。如在当下互联网金融平台良莠不齐的情况下,要适当收缩合作范围,优中选优,提高与第三方支付机构合作的门槛;要加强对不同网贷平台借款金额阀值的动态调整,并对同一借款人的跨平台借贷行为进行监控。此外,还要建立一套有效的风险监控业务规则,实现风险监控的自动化与智能化。

(作者系中国人民大学重阳金融研究院客座研究员,近著《有趣的金融》)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载和引用此文时务必保留此电头,注明“来源于:中国金融信息网”并请署上作者姓名。