北京(CNFIN.COM /XINHUA08.COM)--浙江大学互联网金融研究院8日发布名为《远求骐骥,吐故纳新—中国网贷行业的现在与未来》研究报告。

报告认为,我国网贷行业在经过几年的发展后,已逐渐褪去“互联网金融领军者”的华丽外衣而转变成了“且行且珍惜的摸索者”。

报告指出,从政府监管来看,“监管”成为了主旋律,对网贷行业的监管政策已经逐步细化并有了较为明确的监管体系,为网贷行业持续前行奠定了基础;从平台发展来看,战略转型和品牌升级成为了发展之道,积极布局综合理财平台、研发大数据风控、联手网络小贷及金交所、深耕行业细分领域等转型模式层出不穷,为网贷行业持续前行提供了动力。

报告还指出,如果说2016年我国网贷的关键词是“监管、洗牌、分化”,那2017年的关键词将是“规范、创新、转型”。行业巨变之下,更多关注我国网贷发展质量而不仅是数量,更深聚焦行业技术及模式创新而不再是监管套利,已是大势所趋。

网贷行业发展现状:监管、洗牌、分化

据浙江大学互联网金融研究院(Academy of Internet Finance,以下简称“浙大AIF”)网贷工作室统计,截至2016年12月,全国共有正常运营平台2411家,较2015年年底减少了713家;问题平台2811家,较2015年年底增长了1258家,其中当年上线当年便出现问题的平台达到138家,占全年新上线平台的25.3%,可以看出,平台无法“满周岁”现象相比2015年已有明显缓解(2015年当年上线当年出现问题平台比率为47.7%)。

注:(1)本报告中的网贷指市场借贷,所有“借助网络平台联通借贷双方开展直接借贷业务”的平台均纳入本报告网贷平台统计范围;(2)“问题平台”包括所有出现提现困难、停业清盘、跑路诈骗等非正常运营现象的平台;(3)当年正常平台数=上一年正常平台数+平台上线数-问题平台新增;当年问题平台数=上一年问题平台数+问题平台新增。

从行业总量变化上来看,正常运营平台数首次下降,地域集中度进一步提升。

报告指出,从正常平台数总量来看,全国正常运营平台增长率在连续两年大幅下滑后,于2016年首次由正转负,正常平台数量首次下降标志着行业转折点的到来。从省市分布来看,我国各省市正常平台数排名已趋稳定,排名前五省市与2015年相同,仍为广东(482家)、北京(467家)、上海(354家)、浙江(250家)、山东(109),共占全国正常平台总数的68.9%,相比去年年底提高了2个百分点。

从行业问题演化方面,问题平台数首超正常平台,行业规范发展机遇与挑战并存。

报告指出,经济下行压力、行业同质竞争、监管力度加大致使行业洗牌加速,截至2016年底我国可统计的问题平台数已高达2811家,较2015年底增长20.6个百分点,为我国网贷行业发展十年来首次超过正常运营平台。地域分布上,我国30省市平台问题率均上升10%以上,广东以515家问题平台的数量超过山东成为问题平台最多的省市。具体业态上,校园贷、现金贷等细分业态的异化也使之屡屡卷入舆论漩涡。但随着2016年一系列监管政策的出台及具体监管行动的跟进,行业发展已逐渐回归理性,平台选择主动退出或进行并购整合已渐成趋势。正在经历的阵痛也正是为在前期野蛮无序生长过程中积累的问题“还债”,各类风险的暴露或将成为我国网贷行业一次“刮骨疗伤”以及“转危为机”的重大机遇。

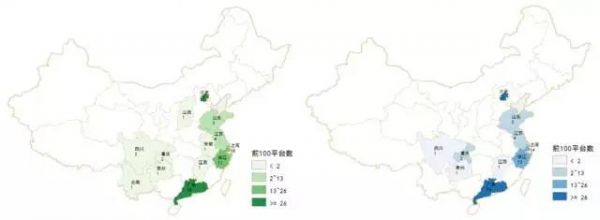

注:(1)上图为2015年(左)及2016年(右)成交量前100平台省市分布图;(2)“成交量前100平台”为2016年7月起至2016年12月的半年内月均成交量排名前100的平台。

行业格局分化方面,市场集中度大幅提升,成交量前100平台北上广占75%。

报告指出,2016年网贷行业格局分化,一年间成交量前100平台榜单中已有29家平台更替,“大鱼吃小鱼”、“快鱼吃慢鱼”的并购整合使得行业集中度进一步提高。就市场集中度而言,截至2016年年底成交量前100平台总成交量约占行业成交总量的65%,相比2015年底的成交量前100平台提高了10个百分点;成交量前5平台总成交量占前100平台的43.4%,占行业成交总量的28.1%。就省市集中度而言,2016年底前100平台仅分布在10省市(2015年底为13省市),且共有75家平台分布在北上广。

行业合作泛化方面,成交量前100平台仍受风投青睐,朋友圈持续拓展。

报告指出,从风险投资来看,2016年资本圈对网贷行业的热度仍高,成交量前100平台中共有37家平台获得投资,实现融资84次,且相比前两年而言B轮、C轮占比更大,资金量更高,充分体现资本参与逐步集中于其中的一部分优质平台。从合作伙伴来看,成交量前100平台中无战略合作伙伴的仅有1家,在合作伙伴中与相关细分行业公司合作增加最多(由2015年底的26%上升到了2016年底的48%),体现了监管逐步落地后许多平台谋求“小而美”转型。从行业自律组织来看,成交量前100平台中已有85家加入各类协会,协会组织在行业内部、政府和媒体之间的桥梁作用日益凸显。

行业规范深化方面,全行业银行存管不足一成,成交量前100平台显优势。

报告指出,由于银行态度谨慎、存管费用高昂、符合存管资质的银行数量有限等原因,截至2016年底我国仅有150家左右平台宣布与银行签订资金存管协议,但成交量前100平台中已有近半数的平台(46家)与银行正式签立存管合同,充分体现了成交量前100平台作为网贷行业领先力量的综合优势。

网贷行业未来动向:规范、创新、转型

报告指出,从行业监管现状来看,政府监管与行业自律结合,“满足监管要求”成行业隐性营业执照。

其中,从监管政策风向来看,我国正在逐渐完善政府监管和行业自律相结合的混合监管模式,在国家层面把握风向、集中整治,地方层面紧跟风向,落实细化,同时行业自律组织协助监管,团结互助。从监管方式来看,监管层一方面鼓励包容金融创新,为行业发展保留足够创新空间;另一方面对行业中暴露的新风险进行动态灵活的处理,避免风险的进一步扩散。从监管成效来看,网贷监管新规的陆续落地并没有对行业的资金交易规模造成负面影响,而是改变了网贷行业格局和市场结构,“满足监管要求”成为了网贷行业一张隐性的营业执照,模式不清、特点不明、风控不足的平台越来越难以为继,优质的资金及客户资源加速流向能快速达到合规要求的平台。

而行业监管动向上则是鼓励创新同时严控风险,防止金融创新异化。

从监管方向来看,未来监管将更多围绕“协同、细化、量化、创新”四大关键词展开,尤其可能借鉴正在多国兴起的 “沙盒监管”模式,对网贷行业实施软法治理、柔性监管,扫清网贷企业对创新业务探索的后顾之忧。从监管动向来看,行业发展日新月异,极易在化解旧风险的同时产生新风险,这或将成为监管部门未来密切关注的重点。一是针对现有政策对网贷多维度的限制,一些平台“上有政策,下有对策”,需严防金融产品创新变为产品“异化”;二是在监管政策压缩行业灰色经营空间的背景下,需关注行业前期积累的大量不良资产处置方式的有效性和规范性。

行业转型探索方面仍处灰色地带,亟待政策细化。

具体来说,从转型方向来看,网贷平台目前主要转型模式包括与金融资产交易所及小贷公司合作、获取互联网小贷牌照、获取基金销售牌照等等。然而,在北京监管部门2017年2月发布的新规《网络借贷信息中介机构事实认定及整改要求》中,以上转型方式除获取基金销售及网络小贷牌照外均被认为违规,究其本质是以上转型方式以通道业务为主,并未降低、甚至提高了网贷产品的综合风险。行业对转型的探索一方面需要从业者的不断创新,另一方面也需要细化政策的加快落地。

最后,报告指出,行业未来发展方向将是监管规范化、行业结构合理化、技术成熟化、发展国际化。

在规范发展的“新常态”下,未来网贷行业将朝着监管规范化、行业结构合理化、技术成熟化、发展国际化的方向迈进。在监管规范方面,柔性监管、系统监管或将成为未来的主要方向;在行业结构方面,业务结构、资产配置乃至竞争格局的优化将会逐步实现;在技术应用方面,区块链、大数据征信、网络支付等技术深化将成为网贷平台核心竞争力的重要组成;在国际化方面,行业将尝试提供跨境电商中的配套金融服务、发展物流金融、开设海外投资平台等多种渠道走向世界舞台。