继上篇从监管与合规的角度深挖了Libra 2.0 白皮书之中新型货币战争的韬略之后[1],本文会进一步分析Libra 2.0 的深层目的,影响和意义。Libra 2.0主要指出四个亮点(基于单一发币的数字货币,放弃公链路线、活泼监管机制、储备金管理),这些都很重要,但是Libra 2.0 还有其他更重要的信息被蜻蜓点水地带过, 也许Libra协会有意避重就轻。本文会为读者揭开Libra 2.0隐藏的信息:

· 新型金融作业模型;本文采用国际清算银行研究Libra 2.0的报告来讨论这模型(第一节与第二节);

· 采取币链分离原则和弃币保链策略 (第二节);

· 取代(digital dollarization)的可能性(第二节);

· 追求比目鱼模型(第二节);

· 建立庞大的可编程经济体系 (第三节);

· 扩充上篇新型数字货币竞争四合院模型到八合院模型(第四节)。

一、关于Libra 2.0 的一些客观陈述

在分析Libra 2.0的目的和影响之前,我们先来看Libra 2.0 列出的几点客观陈述:

1. Libra 1.0和2.0 白皮书都提到Libra协会的长久愿景,就是要为17亿缺少银行或金融服务的人提供服务。

2. Libra 2.0白皮书提到,一个国家或地区如果担心没有自己的稳定币,或者担心其法币被Libra币取代,Libra协会会和相关央行和监管单位合作,帮忙建些立这国家或地区的稳定币,或者数字法币(CBDC)。

3. 当各国在开发自己的数字法币时,这些数字法币可以直接和Libra网络对接并且在Libra网络上运行。比如,如果A国没有自己的数字法币(数字A币),Libra协会会帮忙出Libra A币,但是等到A国自己出数字A币出来的时候,Libra A币就自废(不会和数字A币竞争),只留数字A币在Libra网络。

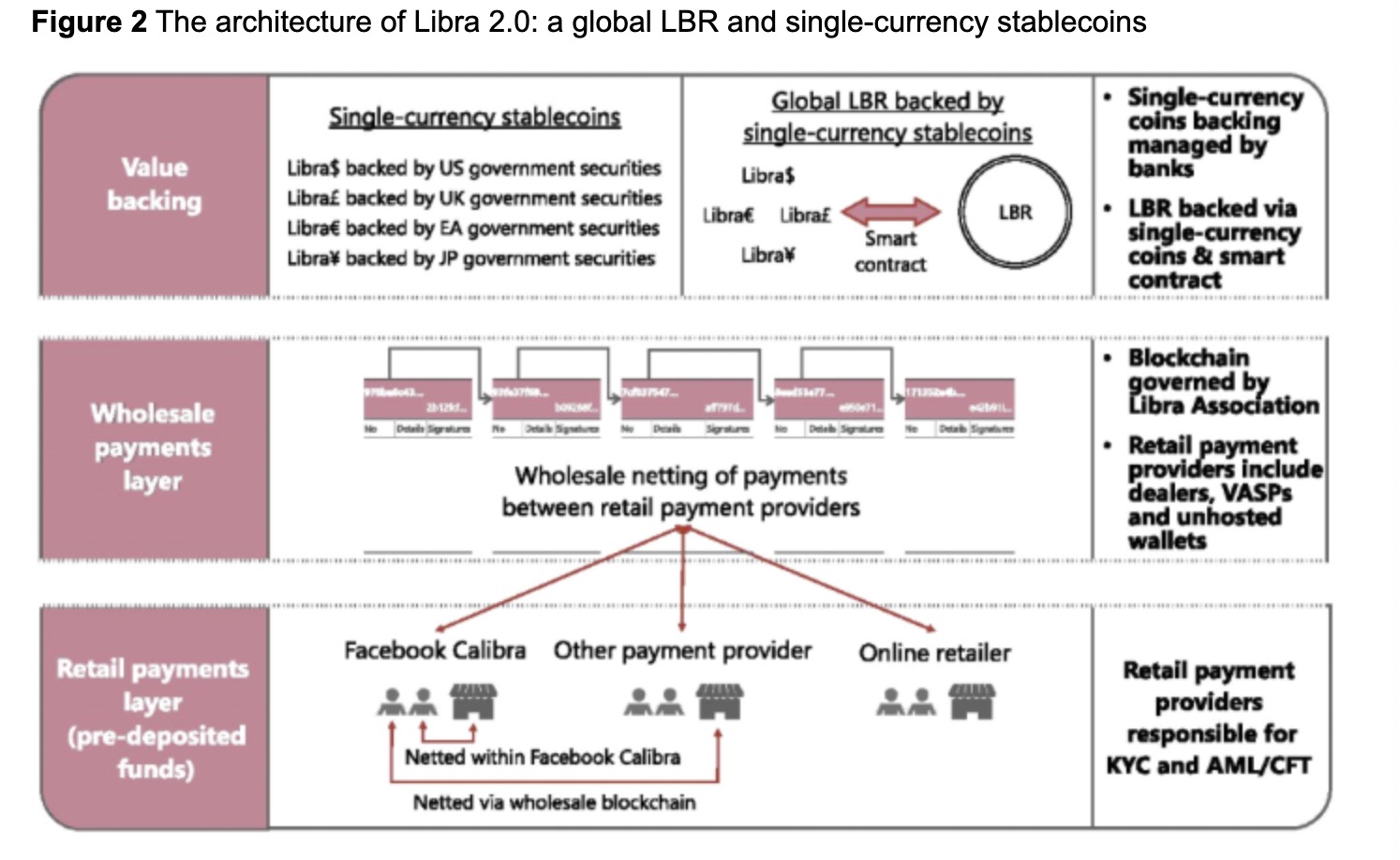

4. Libra的金融作业在Libra 2.0 有提及但不明示。国际清算银行研究后,发布了Libra 2.0金融作业的示意图:

国际清算银行对Libra 2.0 的研究

从图中和白皮书可以看到Libra架构的几个特点:

· Libra币的储备货币(单一法币)存在传统金融机构,而且主要是法币或是政府公债,而LBR币对应的是一篮子的Libra币,每个对应不同的法币;

· Libra 还预备一些多余的资金预备危机;

· Libra区块链只是做批发支付;

· Libra参与单位和客户交互和交易,并且从事AML/KYC(反洗钱AML、了解你的客户KYC)等工作;

· 这些参与单位可以从事内部净额结算,但彼此的净额结算却是经过Libra的区块链;

· 这链以后还会处理其他央行出的数字法币,例如美联储出的数字美元、欧洲央行出的数字欧元等。

二、Libra 2.0宏大目标——平台霸权

我们对以上信息进行分析,发现Libra 2.0 的一个远大目标是实现平台霸权。平台霸权的获得是通过与各国(央行)合作,在各国主权监管之下 (而非超越主权)的平台竞争中脱颖而出。这和一些学者认为Libra币是超主权的想法相左。我们通过以下几个方面的分析得到这个结论。

1. 布局金融基建

从表面上看,Libra 2.0是回复各国监管单位对Libra 1.0的担忧,因为用了很大篇幅谈论其合规计划。但实质上,Libra协会的意图之一是在世界范围内布局金融基建,建立无可替代的数字货币平台。

Libra 1.0和2.0 白皮书都提到协会的长久愿景,就是要为17亿缺少银行或金融服务的人提供服务。而实际上,是因为有银行和金融服务的人群是一个很难撬动的市场。比如中国或者美国,移动支付(微信、支付宝)在中国非常普及,美国的信用卡支付服务和移动支付(苹果,PayPal)也都很便利,两国有较少的动力或者面对很大的阻碍(如现在的利益集团阻碍)去开发一个新的支付系统。因此协会要选择一个容易撬动的市场—即这17亿缺少银行或金融服务的人群。而这恰好是一个大市场。协会要为这个市场建立支付系统和数字货币等金融基础设施,这会是一个巨大的实验,也是第一步。倘若这个实验成功,Libra 2.0所提出的以新的支付方式、数字货币为基础的新金融基建就会蔓延开来,逐渐被应用到原本就有金融基建的国家。倘若新的金融基建有比现行支付系统更好的益处,那么旧的就会逐渐被取代。

另外,Libra 2.0指出的协会期待和各国央行合作说明了其不仅要自建支付系统和数字货币(这是合成数字法币),还要和官方合作,参与国家数字法币(指央行数字法币)的建设和运行。这意味着Libra 2.0平台与网络有一定的官方性。发行货币是一个国家权力实施的表现,若Libra平台和网络在其中扮演了重要角色,这无疑是官方给Libra平台背书,使其在各地布局金融基建更有说服力。

2. 币链分离原则,弃币保链策略

Libra 2.0 还间接体现了协会的另一个思想—币链分离原则,和弃币保链的策略,更准确一点是放弃霸权币来保障霸权链的思想 。

这是Libra协会提出一个创新概念。传统数字代币,若代币和平台分离,代币就不再有价值。例如比特币必须依托比特币平台而存在,若平台不见了,比特币也就不复存在,就没有价值。这种币链需要相互依存的状态存在一个很大的问题,就是任何一方难有独立价值,且限制适用场景。Libra协会为了解决该问题,将Libra币和链分离。具体分如下两步走。

Libra 2.0 币和链分离,计划链处理多种稳定币,和央行数字法币

第一步,如上图所示,允许Libra币(还有其他央行数字法币)交易在传统交易系统上,这是一个混合模型(混合数字货币和传统金融交易的模型)。这样Libra币和相关数字货币是同时间在许多传统系统和Libra链上交易。

第二步,在策略上,Libra 2.0放弃在任何国家(包括美国)和当地法币或是将来的央行数字法币(或是稳定币)竞争的机会,来换取Libra 2.0平台在这些国家使用的许可。正如Libra 2.0 提出的,Libra协会会和其他国家央行合作,允许这些国家的央行数字法币在Libra平台运行(这就是保链思想),Libra还愿意放弃自己的Libra币(这就是弃币思想)而只使用当地发行的稳定币或是央行数字法币。

Libra 协会之所以采取该措施,是因为其重视链,认为币(数字货币)不是主要的创新 [12]。真正的突破在于链在协议层级传递价值。Libra 协会副主席Dante Disparte原文是“Blockchain, Not Crypto, Is at Core of Facebook’s Libra”。为了避免大家有不同认知,他还继续说“加密货币不是这次创新的重要的维度。真正的突破是协议层级传递价值。这才是Libra最大的贡献。没有区块链作为核心技术,会非常难开发一个开放钱包和开放用户的平台”。

在链的设计上,Libra 2.0 还提出了同一链服务多种数字货币的想法。Libra 2.0 注重开发区块链的底层架构,追求该架构的有效性,低成本,并且可和多个数字货币、金融机构以及用户交互(interoperability)的能力。Disparte多次强调交互性是Libra 2.0的重中之重 [1],链的交互性也代表了平台的交互性。Disparte也批评了传统数字代币(例如比特币)不是支付平台,而且是单一数字商品交易平台,因为不能和其他系统交互。

非常明显,Libra 2.0 对交互性的追求,是为Libra平台能够做各种金融活动做预备,而不是像比特币平台一样只有单一功能。现在Libra只进行数字货币交易,但当Libra平台可以支持数字股票、衍生品、以及其他数字资产交易的时候,Libra平台的价值会更加高涨。

3. 避免“数字货币取代”(digital dollarization)的可能性,追求比目鱼模型

“数字货币取代”这一说法经历了三个时间段。其最早出现在2017年, IMF(国际货币基金组织)认为数字货币会取代多国的法币[14],特别是在当地法币已经弱化的地方,例如津巴布韦,并且认为这是新型货币取代理论(dollarization 2.0)。以前是一个国家法币取代另外一个国家的法币在当地使用,这里是数字货币取代一个国家的法币。

紧接着2019年,Libra 1.0 白皮书出现的时候,Libra币被认为比比特币强大得多,如果比特币可以取代一些国家的法币,Libra币有可能会取代或是弱化更多国家的法币。紧接着,出现823事件——前英国央行行长认为数字货币以后可以取代美元为世界储备货币。这次是世界储备货币美元被数字货币挑战。如果连美元这强势货币都有可能在将来被取代,世界各国法币以后都有可能受到冲击。

前英国央行的观点的理论是出于美国普林斯顿大学[11]。即通过数字货币交易,特别是当数字货币交易达到一定数量的时候,这数字货币就会变成世界通行的货币。英国央行前行长则继续延伸,认为这通行的数字货币如果是基于一篮子的法币,这数字货币就可以取代美元成为世界新储备货币。

该理论引起了一些争议。Rogoff教授不一定同意这理论,并且对这理论可能带来的后果(美元被取代)是他不想看到的,也必须极力阻止其发生。加上许多国家也害怕其法币有类似的“数字货币取代”的可能,Rogoff教授认为一个新型世界货币战争已经开启 [2]美联储对这理论也产生了极大的警觉心, 积极鼓励学者从事相关的研究。上篇已经解释美国如何从监管入手来应对这新型数字货币战争。

而Libra协会为了让Libra项目能落地,就要积极避免类似的“数字货币取代”的说法,以免引起其他国家的恐慌,认为Libra 币有取代他国法币的企图。这也是为什么Libra 2.0提到要积极和央行合作数字法币,或者帮助当地建立自己的稳定币或数字法币,并愿意放弃对应的Libra 币的原因。

但从另一个角度看,要帮助一个国家/地区建立自己的稳定币,这是Libra协会给Libra平台的能力创设了无限大的想象空间,要让一个国家/地区的稳定币(甚至央行发行的数字法币)依托于其平台。这样一来,Libra平台会拥有其他国家数字法币的交易数据,也意味着Libra平台会有该国家/地区的金融信息。在二十一世纪,拥有这些数据本身,就有巨大的优势。

另外,Libra 2.0追求比目鱼模型理论,即数字货币平台方具有不对称优势。对于平台背后的国家,也相比于其他国家也更有优势,比如一个国家可以通过监管的方式,部分决定平台可为与不可为的行为,并且平台越大,对背后的国家越有利,因为掌握更多的数据和信息,以及有部分可控权。

Libra 2.0追求比目鱼模型的体现是允许政府/监管单位可以监管Libra作业。比如美联储可以参与实时监测Libra这一契机也给了美联储对数字货币的运行有了更好的“洞察力”。正如Rogoff 教授在2019年11月所言,“Libra币将盯住美元的事实将给美国当局带来更多的洞察力,因为(目前)所有美元清算都必须经过美国监管单位”。在美联储还没出台央行数字美元之前,Libra Coins和Libra平台会是美国数字货币领域的一个很好的实验。虽然协会是在瑞士注册,但是对协会的控制方(或参与者)基本都在美国。根据比目鱼模型,美国会有极大的不对称优势 [2, 3]。除了Libra平台外,美国现在还没有其他大型数字货币平台。虽然美国还有IBM平台,摩根大通银行平,但二者还不能和Libra平台相比 [4, 5]。

4. 改变Libra金融作业

4.1 批发链不是批发币

从2018年开始,国际清算银行和多个央行都表示批发数字法币应该先行,而不是零售数字法币 [6-8]。Libra协会明显得到同样信息,但是这和原来服务世界许多没有银行的人群的目的冲突。所以没有采取批发稳定币,而只是采取批发链的设计。批发链就是链只处理批发交易(金融机构之间的交易)。批发链比零售链容易做,因为要处理的账户少的多,可能只是原来Libra 1.0千分之一的工作量,因为每个中心先做净额计算后,才在Libra 链上做批发净额交易,由于每个中心可以有大量账户,这样大部分交易就会发生在交易中心,而不是Libra的链上,Libra链的交易比以前小的多,而且只是做净额交易。虽然个人和单位可以有Libra 币,但是这些个人或是单位都交给了VASPs或者指定商来买卖和交易。如下图所示:

Libra 2.0的分工: 链和币分开

4.2 混合经济模型

Libra2.0 的分工体系,代表一个混合模型出现,可以从下面示意图看出:

传统交易中心和交易链融合成Libra 2.0

这个混合模型开创了一个新型的数字货币生态。这生态不是传统金融架构体系,不是传统数字代币架构体系,也不是原来英国央行的提出数字英镑的架构体系,更不是币圈追求的DeFi金融架构体系。而是一个融合新型数字货币和传统金融市场的体系:

|

优点 |

缺点 |

|

|

传统批发数字法币 |

快开发和部署,系统比零售简单,先行先试,应该已经有现成系统,两套系统可以并行运行来证实系统 |

这会到达金融机构,没有到个人或是实体经济 |

|

传统零售数字法币 |

服务全世界客户 |

系统复杂难开发(主要是扩展性出问题),还在研究阶段 |

|

混合模型 |

试验传统金融系统,融合批发链,是一个不错的选择 |

交易中心不上链,以至于在交易中心会出现作弊行为 |

这种混合模型像现在中央结算中心—交易中心(或是央行—商业银行)体系,这里中心结算就是Libra 2.0区块链,而参与的机构是交易中心。这样的金融体系在国际清算银行的报告出现,而且对应的描述都在Libra 2.0 白皮书细节里面。

这样的混合模型可以是Libra 2.0快速部署,由于很大部分系统已经部署(传统系统),而这样的合规零售稳定币是世界第一个这样的系统,非常可能会有达维多(William H. Davidow)定律的效应,就是因为马太效应,可以得到50%市场份额。

4.3 Libra 2.0未来可取代SWIFT的部分功能

Libra 2.0 的链和现在SWIFT系统和功能有相似之处,是不是预备Libra 2.0 以后取代SWIFT?比如二者都用于跨境支付。在SWIFT系统中,有许多correspondent banks,其功能类似于在Libra 2.0的设计中的VASPs或指定交易商。此外,Libra 2.0还多了SWIFT没有的功能,比如Libra 2.0 的 链可以和各国的金融机构交互,而且使用当地的数字法币,这样Libra 2.0的链就变成全球金融中心的中心,且在各国都可以维持自己的法币和数字法币的前提下。下图表示这关系,以4个数字法币为代表。

以Libra 2.0 的链为中心的新国际金融体系

这里的数字法币是可以是合成数字法币,或是央行数字法币;而且任何国家都可以加入。这里的设计架构是“多币一链多金融机构”,这平台属于美国。

这和Fnality的金融体系不同, Fnality平台的数字法币对应的是存在央行的法币,没有信用风险,可以高速交易,采取的设计是“一币一链一往来账户”。Fnality USC只有一个平台,但是平台上有多个链,每个链只处理一个数字法币,但是所有数字法币都需要符合同一Fnality交互协议。实际上,原来三国央行报告[13]提出的构想就是同一数字货币而基于不同法币的数字法币系统(这也是823事件英国央行前行长提的“合成霸权数字法币”)。Fnality就是根据三国央行报告设计的系统。这平台属于英国。

Fnality USC平台的金融体系

|

Libra 2.0 |

Fnality |

|

|

特性 |

多币一链多金融机构 |

一币一链一往来账户 |

|

零售/批发货币 |

零售币 |

批发币 |

|

链功能 |

批发交易清结算,一链负责链上所有数字货币的批发交易 |

每条链只负责一个法币的批发交易清结算;多一个法币参与,多条链 |

|

预备金存储机构 |

银行或是投管机构,而这些银行由央行或是政府担保,但是只担保部分存款 |

所有数字货币都有对应的发表存在参与国的央行 |

|

参与单位 |

直接是金融机构,个人或是单位和这些金融机构交互 |

只和参与央行和商业银行合作,而且商业银行必须是全球重要商业银行(中国只有4个),许多国家一个也没有 |

|

特性 |

支持大量客户和监管,有信用风险,也有流动性风险 |

高速,没有信用风险,几乎没有流动性风险 |

英美平台比较

5. 积极设定平台协议标准

要建立平台霸权,Libra协会还要在Libra平台的协议有话语权。Libra协会采取的策略是与各国央行合作(例如开源和帮助其他国家建立央行数字法币),以建立国际标准。

这点笔者在2018年已经提出,制定协议是区块链和数字法币最重要的事,也预测美国希望成为标准的制定者。而这个标准制定,不是通过国际标准组织开会制定,而是以市场份额决定。这思想和互联网思维很靠近,当大家都使用同一协议的时候,这协议就自动成为世界标准。当脸书帮助其他国家央行建立他们自己的央行数字法币的时候,Libra协会就拥有世界最大的数字货币平台,而且成为世界数字货币标准协议的制定者。

三、 可编程经济体系

上述的分析,说明了Libra 2.0意图建立具有强大竞争性的数字货币平台,这也是能够在新型货币战争中取胜的关键“武器”。 若Libra 2.0实验成功,其很大的一个影响是会逐渐形成 一个可编程经济体系。

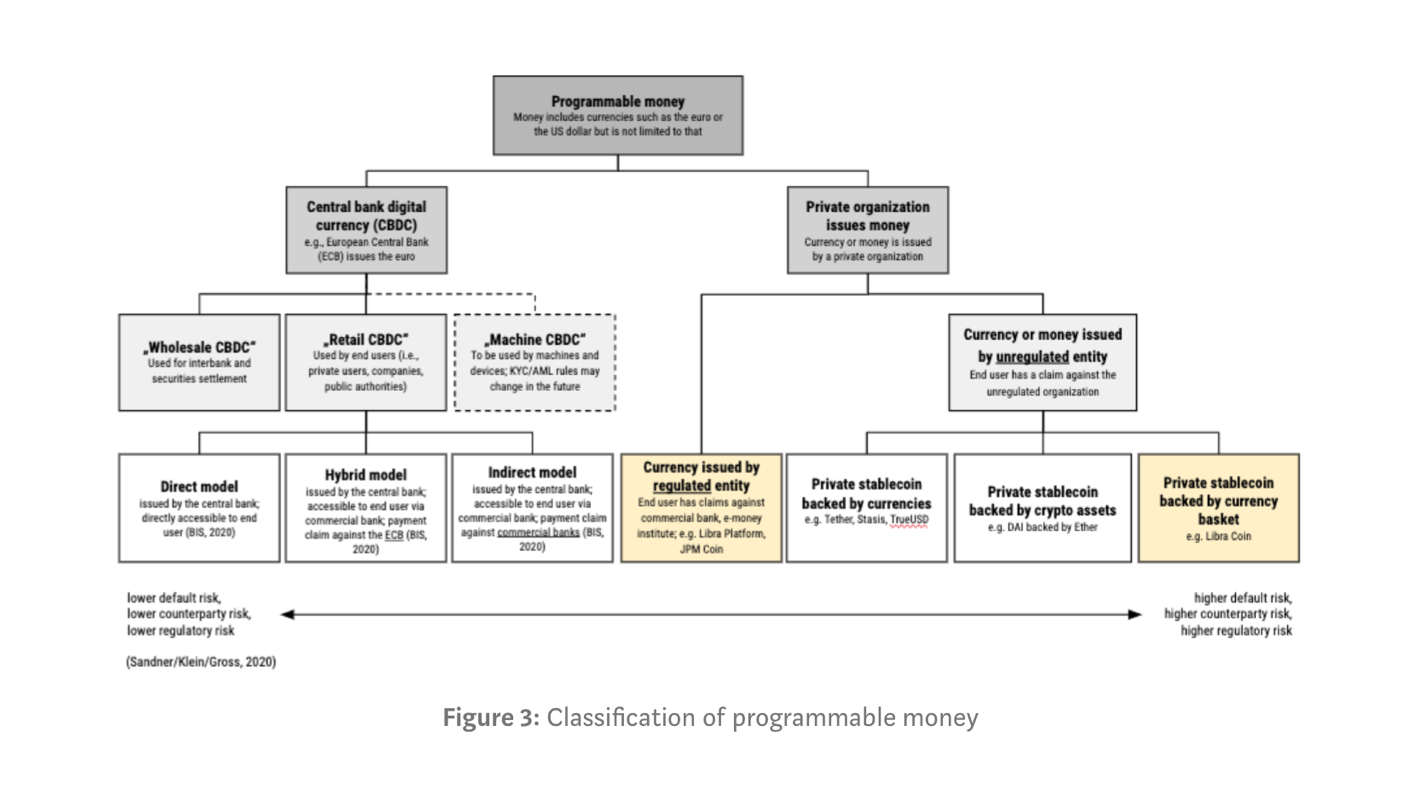

2020年4月德国经济学家,德国联邦财政部顾问 Philipp Sandner教授归类了现在数字可编程货币。因为数字货币有可执行的智能合约机制,数字货币是“可编程的(programmable)”。可编程数字货币可以由不同的主体发出来,比如可以是官方机构(央行),也可以是受监管的机构(比如银行),如下图所示。

德国经济学者提出的可编程货币的分类图

可编程的数字货币,代表许多金融应用都可以使用智能合约完成。美国CFTC(商品期货交易委员会)认为智能合约最大的应用是金融交易和监管。这里我们也可以从三段时间来分析:1) 2013年,以太坊平台只有以太币,世界几乎没有合规金融机构接受这以太币,但是开启了智能合约机制,后在2016年The Dao项目融到超过1亿美元的投资,震撼当时金融界;2)2019年,Libra 1.0平台出现,只有Libra币,但是提供开放的智能合约机制;3)2020年,Libra 2.0 平台 出现,愿意开放平台让全世界任何国家的稳定币和数字法币来运行,也有开放的智能合约机制。

以太坊这平台上的数字货币只有以太币,交易速度慢,而且是不合规的数字货币,在这样落后的平台上,都有许多单位(包括多国国家的央行,例如加拿大央行就曾经用以太坊做实验)和软件高手都在研究或是开发金融应用,建立基于以太坊的金融体系。德国经济学者认为Libra 2.0这平台比以太坊平台大的多,而且合规,而其智能合约平台也是开放生态,在这情形下,以后许多传统金融体系的应用都可以数字化,例如数字股票、数字房地产、数字债券、数字票据,数字保险、贸易金融、供应链金融,都可转移到Libra 2.0平台上。这种跨国、跨货币、跨资产的Libra 2.0数字经济平台,会比基于以太坊的经济平台大十亿倍,这数字是英国伦敦金融城经济学家Michael Mainelli在2016年的预测。

这也是Libra 2.0 弃币保链的真正原因,没有广大的平台,Libra 2.0 愿景很难达到。可编程的Libra 2.0经济体系将影响深远,未来或可建立世界级的数字经济体系。

四、 新型数字货币战争场景——四合院&八合院模型

在上篇,根据Rogoff教授提出需要治理合规市场和地下市场,以及会禁止他国的数字法币在本国使用,我们提出未来可能的一个数字货币战争模型——四合院模型。这简易四合院模型,分别代表四个不同市场:A阵营合规市场,A阵营地下市场,B阵营合规市场,B阵营地下市场。但是这世界不会只有两个阵营,会有多个阵营。

假设世界除了有两大阵营,还会有中立国家, 这些中立国家,有的和两大阵营都友善,允许在其国家使用2大阵营的数字法币;还有些中立国家,不允许任何其他国家的数字法币使用,这就好像孤岛国家。例如德国经济学者认为Libra 2.0在世界合规市场和地下市场都有强大的竞争力。这样我们就有八合院模型如下:

|

A阵营货币使用 |

B阵营货币使用 |

C中立阵营 |

D中立阵营 |

|

|

合规市场 |

允许A阵营的数字法币使用;禁止B阵营的数字法币使用 |

允许B阵营的数字法币使用;禁止A阵营的数字法币使用 |

允许A和B阵营数字法币使用;可以使用C阵营的数字法币 |

只允许D阵营的数字法币 |

|

地下市场 |

现金、数字代币、B&C&D阵营的数字法币 |

现金、数字代币、A&C&D阵营的数字法币 |

现金、数字代币、D阵营的数字法币 |

现金、数字代币、A&B&C阵营的数字法币 |

在这样环境下,A阵营的地下市场可能有多种数字法币,而A阵营会争取D阵营加入,例如无偿或是提供技术服务建立D阵营的数字法币。同样的情形,B阵营会争取D阵营加入。在这样多元环境下,强大的数字货币平台,因为有多商家接受,系统安全高速,来和竞争对手在市场上作战。在C阵营的国家,A和B两大阵营的数字货币会有面对面的直接竞争场景。在Rogoff短文中,就描述2大阵营在数字货币在世界不同区域在合规和地下市场竞争的场景。

如果世界有多个阵营,这八合院模型,还需要扩展。例如如果有3个竞争阵营,还有中立国家,就会有十合院模型出现。

五、总结

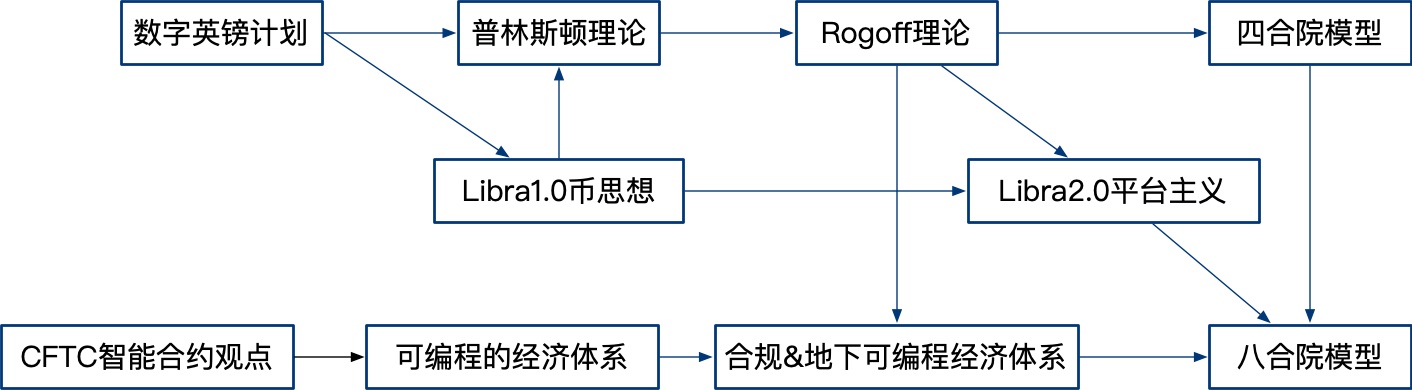

下图的思想路线图,是我们对Libra 2.0白皮书的解析的(上)和(下)两篇文章的总体思路和理论依据来源。

思想路线图

追溯数字货币的思想缘起,是英国央行的数字英镑计划 (2015年),其主要思想是央行出数字法币,365/7/24交易,没有信用风险,也没有流动性风险。接着Libra协会采取行动,发布Libra 1.0,后引起了823事件,普林斯顿大学紧接着提出“数字货币取代”理论,Rogoff教授提出的新型数字货币战争,这引起了各国政府,监管机构的担忧。为了回复这些担忧,Libra 2.0 发布。在回复监管的基础上,Libra 2.0 还间接体现了平台主义思想,接着有了我们的四合院、八合院模型,和智能合约可建立的可编程经济体系。

在(下)的这篇文章,我们着重分析Libra 2.0所隐藏的重要信息,即Libra协会要实现平台霸权,以在这场新型货币战争中取得决定性的胜利。Libra协会要实现平台霸权主要通过以上五个手段:即(1)布局金融基建,(2)币链分离原则,弃币保链策略,(3)避免“数字货币取代”的可能性,坚持比目鱼模型原则;(4)改变Libra金融作业架构;(5)积极制定平台协议标准。

我们也认为,若Libra 2.0数字货币平台落地并且运行,或逐渐形成一个可编程的经济体系,将对未来我们的经济生活产生深远的影响。

最后,我们也预测了新型货币战争的可能性场景—即八合院模型。我们认为英国央行、普林斯顿大学和哈佛Rogoff教授的理论和想法都具有前瞻性,对我们的分析也是一个很好的基础。当然,还有诸多可变因素未来也许会改变我们的分析和预测。但这不影响我们认为Libra项目的确点燃了一场新型数字货币战争的火药桶,无论战争的输赢,都将会是一场货币数字化,可编程化,区块链应用、科技法律等领域的伟大变革。(作者蔡维德 姜嘉莹)

参考文献:

[1] 蔡维德,姜嘉莹,“从Libra 2.0 白皮书深挖新型数字货币战争韬略——从监管与合规入手”, 2020.05.04,http://fintech.xinhua08.com/a/20200504/1934476.shtml

[2] Kenneth Rogoff,The high stakes of the coming Digital Currency War. 2019.11.12, https://www.stabroeknews.com/2019/11/12/features/project-syndicate/the-high-stakes-of-the-coming-digital-currency-war/

[3] 蔡维德,“世界正在走一条没有走过的路: 美国总统不支持脸书Libra, 真的吗?”,2019.07.25,https://mp.weixin.qq.com/s/qpgE4GQOKXyJYj9xY2o6MA

[4] 林佳谊,“各国监管围攻Facebook‘发币’,独美联储声援!这会是一场怎样的战争?”,2019.06.20,https://mp.weixin.qq.com/s/uRV3Qi_fk54nmaLWHyE69Q

[5] 蔡维德,“保持冷静,智慧对应国外稳定币”,2019.08.20,https://mp.weixin.qq.com/s/PvfPh8EvDUS8JcsH3WQoxQ

[6] 蔡维德,“国外怎么看中国对Libra的反应以及国外现在的布局”,2019.08.23,https://mp.weixin.qq.com/s/WSyA0vp3ZobKXZHA7W6jRA

[7] 蔡维德,姜晓芳,“基于批发数字法币(W-CBDC)的支付系统架构: Fnality白皮书解读(上)”,2019.10.12,https://mp.weixin.qq.com/s/raoNDsCB25m6CDh91uZAOw

[8] 蔡维德,姜晓芳,“批发数字法币支付系统重构金融市场: Fnality白皮书解读(下)”,2019.10.12,https://mp.weixin.qq.com/s/fI7LcCZPi0WXq3Zw0M9-sA

[9] 互链脉搏编辑部,“蔡维德:相较Libra,Fnality才真正掀起区块链金融革命 中国需要重视”,2019.10.12,https://mp.weixin.qq.com/s/byLbeakURhEOdTiQ5vRJvg

[10] Philipp Sandner, Understanding Libra 2.0: A Compliant Global Platform for the Digital Programmable EUR, USD, GBP & Co., 2020.04.17,https://medium.com/@philippsandner/libra-2-0-a-compliant-global-platform-for-the-digital-programmable-eur-usd-gbp-co-67e1b8a2c0cb

[11] Christopher Jeffery, Libra’s Disparate on big tech’s move into digital currency.2020.04.28,https://www.centralbanking.com/fintech/cbdc/7533891/libras-disparte-on-big-techs-move-into-digital-currency

[12] Helen Parte, “Blockchain, not Crypto, is at Core of Facebook’s Libra, says Vice Chair,” 2020.4.28,https://cointelegraph.com/news/blockchain-not-crypto-is-at-core-of-facebooks-libra-vice-chair-says

[13] Bank of Canada, Bank of England & Monetary Authority of Singapore, “Cross-Border Interbank Payments and Settlements,” 2018.11,https://www.bankofengland.co.uk/-/media/boe/files/report/2018/cross-border-interbank-payments-and-settlements.pdf?la=en&hash=48AADDE3973FCB451E725CB70634A3AAFE7A45A3

[14] Jeffrey Tucker, “IMF Head Foresees the End of Banking and Triumph of Crytocurrency,” 2017.09.30,https://fee.org/articles/imf-head-predicts-the-end-of-banking-and-the-triumph-of-cryptocurrency/

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载请标注本文来源与作者署名。![]()