一、网贷行业总量变化

2016年,随着监管政策的日益明朗、支付行业的格局突变,网贷行业发展“由热转冷”,从“野蛮生长”逐步走向“规范发展”。二季度,我国网贷行业延续了今年以来正常平台数不断减少、问题平台数持续攀升的趋势,行业风险进一步凸显。而在监管加强和市场竞争加剧的双重压力下,成交量前100平台市场份额却逆势增长,行业集中度进一步提高,“优胜劣汰”法则在网贷行业中进一步得到体现。

1.1 行业风险加速暴露,正常平台延续收缩趋势

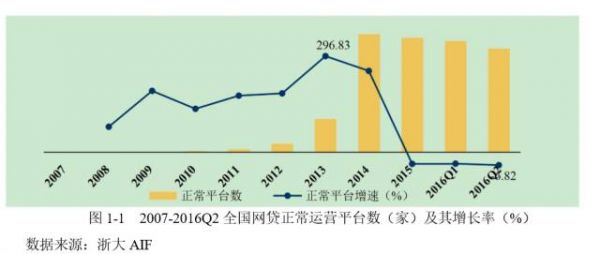

2016年第二季度网贷平台发展延续了一季度的收缩趋势。从正常运营平台数来看,一季度形成的负增长趋势加速,洗牌浪潮已经袭来。截至6月底,全国正常运营平台共计1558家,较2016年3月底减少114家,正常平台增长率为-6.82% (注1)(见图1-1)。截至6月30日,我国网贷平台总量为3445家,较一季度仅增长2.74%。然而,看似平静的总量变化下暗流涌动,流量变化揭示行业格局改变。

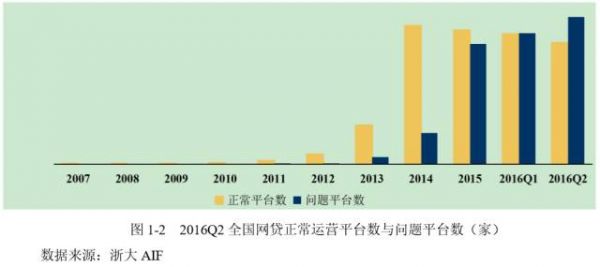

从问题平台来看,各类问题集中爆发,行业风险加速暴露。全国可统计的出现提现困难、停业以及跑路、诈骗等情况的问题平台数飙升至1887家,较一季度的1681家增长12.25%,新增问题平台数达206家,较一季度新增问题平台数增长51.1%(见图1-2)。此外,二季度新增的92家中,已有20家成为问题平台,“倒在起跑线上”亦印证了网贷行业洗牌浪潮的愈演愈烈。

1.2 各省市问题率攀升,前五省市浙江率先企稳

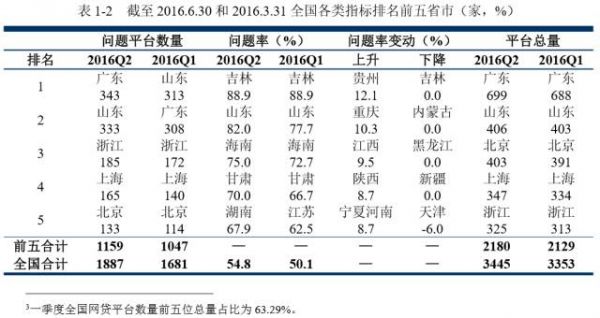

从省市分布来看,我国29个省市网贷平台数量“三个梯队”分布固化程度加深(见图1-3)。二季度除湖南、江西、新疆、海南和甘肃省五个省市排名各上升一位、河北省下降一位外,其余省市均无变化。网贷平台数量前五位仍然是广东(699家)、山东(406家)、北京(403家)、上海(347家)、浙江(325家),共占全国总量的63.3%,与一季度(注3)基本持平。

在问题平台方面,除天津的平台问题率下降6%外,其余28省市平台问题率均有所上升(见表1-2)。截至二季度末,吉林省以88.9%的平台问题率高居榜首,而山东以平台总量第二(406家)、平台问题率第二(82.0%)仍居问题平台“重灾区”。在平台总量排名前五省市中,浙江虽平台问题率暂居第二位,但2016年第二季度平台问题率增速最低(仅为2%),且平台问题率全国排名连续两期下降一位,在前五省市中最先趋于稳定。其余四省市,广东问题率增速为4.3%,山东为4.4%,北京为3.8%,上海为5.6%。

1.3战略型股东重要性凸显,银行系网贷平台格局受限

俗话说,背靠大树好乘凉。在网贷行业变局之下,虽正常平台总量下滑,但有战略型股东的平台数量却逆势增长,表现出色。从股东背景来看(见图1-4),除银行系不变外,上市公司系、风投系、国资系平台数量均有不同幅度增加,分别增长39.28%、13.7%和11.0%(见图1-4)。战略型股东参与平台相对优质,一方面是因为战略型股东入股平台时带去了丰富资源,另一方面也只有优秀平台才能吸引战略股东入驻。

银行系网贷平台一直被认为是银行进军互联网金融最重要的试验田,体现了传统金融对互联网金融的尝试和布局,但似乎情况并不乐观。二季度银行系网贷平台增长停滞,2016年无新增平台,在平台数量、规模、增速上都逊色于上市系、国资系、风投系平台。17家银行系网贷平台对应着13家银行股东,其中仅3家平台上线银行存管或签订银行存管协议,有7家已停止发标或运营,占总数的41.18%,由银行直接设立并运营的正常网贷平台现仅存2家(注4)。虽然银行有着完备的信用数据、成熟的风控体系等天然优势,但在互联网金融时代,银行入场稍显仓促,稳健性定位导致的低收益率使其被高收益率的民营平台和高安全性的银行理财两头夹击,使得银行系网贷平台格局受限。

然而也要看到,银行系网贷平台在停止经营时均有序退出,未曾出现跑路、失联、提现困难等情况,战略型股东进驻平台对于行业良性发展的重要性正逐步凸显。